联系我们

原因是心理学家告诉我们,人的决策是非理性的,做决策时人的第一反应是人性,第二反应是认知。

人是凭着人性做决策的,能触动人性、激发人性、顺应人性的相关这类的产品,消费者容易决策,容易火爆。比如靠对美的追求、品牌感强而火爆的化妆品;符合人性的三俗广告;陌生人社交软件等。

为什么有些公司获客成本高?一言以避之,那就是“功能营销”。功能营销的弊病就是,一上来就硬介绍产品功能,把客户带到功能认知上去,决策成交率会慢慢的低。

因为,做认知决策时,人会考虑利弊,会考虑多种可能性与替代品,在多种事物中进行关联、比较、选择,最终决策。

要想压缩认知决策周期,就要在产品设计和营销环节,更多的要让用户产生一个“认知”,但是决策的时候,要把用户往“人性”方向去推,决策会更快,更能实现规模化**。

换成大白话说,理性诉求,感性表达,才是高效率的营销。比如,你卖的是房子,而客户买的是家,以及家的“认知”与“人性”的幸福感。

人性决策 = 情绪触发 + 情感触发 + 功利触发认知决策 = 认知关联 + 认知比较 + 最优化选择

与认知决策周期相比,更要命的是,功能营销没有办法抓住客户的注意力。缺少用户触点,就无法产生自然流量。

自然流量是指你没有做广告,就有客户自己找上门来而形成的流量。是否有自然流量,是区分营销效果的重要标志。

外卖行业用互联网工具来提升商业经济价值,但是商业逻辑的底层还是传统产业。它似乎没那么多技术上的含金量,然而在我们不认为外卖是个大产业的时候,饿了么做到了九十多亿美元的企业估值。看过一个市场数据,美团外卖大概占市场占有率60%多一点,饿了么占30%多一点,两强之后再剩下的那些品牌总和也不过就几个点了。

饿了么团队创业时都还是大学生。他们为何会进入外卖行业?几个年轻的大学生要生存,就想做一件事能赚钱。大学生没有资源,什么都干不了。到了中午饿了,好像吃饭是痛点,是刚需,思路就跳到这里来了:我们在这里创业行不行啊?一下子脑洞大开。

饿了么的商标是大有讲究,它和红牛、脑白金都有一个很狡猾的地方场景驱动。

最早用这一套路的是著名饮料品牌红牛,“困了累了喝红牛”。红牛=极限,它主打极限运动精神,但是广告词打的却是场景驱动,“困了累了”是一种用户场景。

脑白金也一样狡猾,“送礼就送脑白金”,你都不知道产品有什么功能?送的是啥东西?它打的也是用户场景。

饿了么,硬生生地把一个场景,变成了它的商标,把两个不相关的事物关联起来了。于是,经过一段时间的沉淀,在用户心智中,饿了么=外卖。

SHERPAS,中文名“食派士”。这一个名字很不容易记住。在中国做生意,用户对中文品牌无感那就真的输在起跑线上了。

食派士是一个叫马克的美国人做的,他是中欧国际工商学院的MBA学生。他在中国吃饭比较痛苦,有三个原因:第一,不熟悉中餐菜名典故。餐馆服务生往往不会说英语。他是老外懂一点点中文,但是一看菜单就心惊肉跳,什么叫“蚂蚁上树”,什么叫“狮子头”,什么叫“鱼香肉丝”,没有蚂蚁,也没有鱼啊,这不是骗我吗?

第二,他作为一个外国人,在餐馆吃饭会有人围观。使用者真实的体验非常不好,他不喜欢这种感觉。

第三,西餐厅数量稀少。他作为一个外国人更喜欢的是西式餐厅,或者就是酒吧这样的地方做的一些西餐。

但是问题来了,如果是中餐,方圆百米内很可能有好几家店,但是如果想买到西餐,可能1公里外都没有这样的店,到3公里外才会有2家店。

他对外国人就餐的痛点有了一个差异化认知,因为有这三个痛点,所以做这个生意的商业逻辑是通的。

他做的生意也是高度差异化的,主要在上海、苏州、北京3个城市展开业务。1998年开始做,1999年正式运营,应该是在中国有品牌的外卖鼻祖。

它是外国人认可的、高端的中国外卖第一品牌,尽管是小众,也是一个用户心智接受的品类第一。差异化就从另一方面代表着避免了跟行业老大正面交锋,有效地避开了价格战。品类受消费者认可,可以有自然流量,可以提价,还避开了红海一样的恶性竞争。

食派士在三个城市开了3个平台,服务了约600家的企业,客单价在300元左右。

它是中国客单价最高的外卖平台之一了,有自身的比较优势,但缺点也同样明显,就是本地化运营、互联网化运营相当地不充分,没能抓住外卖大风口,顺势做大做强。2017年食派士被百盛中国收购。

食派士最土的地方在于,竟然到处发小册子。在广场上看见一个老外就送他一份宣传单,上面有中文和英文的说明。食派士常年坚持发小册子,做得不错,因为客单价高,即使不做互联网运营也能活得很滋润。饿了么学习它印小册子做推广,但是创始团队都是学生,没有钱,怎么印1万份?

他们就想了个办法,找到一家别克4S店,联合印制广告,免费帮人派发,这样就把小册子的成本覆盖了。

饿了么印宣传单的举动就是在金融战场打的,拿自己不存在的比较优势找别克4S店融了一笔宣传费。非常高明,饿了么主要卖产品赚钱,没想到在没有卖产品的时候也能赚一笔钱。

“原来我们公司除了卖产品卖服务,其他也有地方是可以卖钱的”,这就是金融。

很多人都误以为,金融就是以钱为产品的买与卖,我是做产业的,跟我关系不大。这是狭义的金融,是对金融的重大误解。

如果你不懂这个,你就完全不懂金融。完全不知道还有大量的资源被你浪费掉了。

2007年小叶子当家就覆盖了上海大部分的外卖,它对标是美国的一个企业,翻译过来叫校园美食。小叶子当家找对标很准,校园美食已经有完整的运营方案了。饿了么学一个食派士,还只学了一点点,没有完整的模仿方案。

小叶子当家学的是美国的校园美食,但它的外卖商家产品价格有相当一部分竟然在50元左右,客单价20元左右的占比没形成绝对份额。

上海物价再高,你主打的第一对象是学生,价格就要符合他们的消费水平,所有的东西都要围绕这个焦点来配套。

假设我是一个大学生,我自己日常吃外卖18元,如果我请女朋友吃外卖,会吃50元的么?50元的利和弊是什么呢?这样的价格为啥不请她去饭店吃呢?

这里的一个启示:创业起步的时候,一定要单点突破。产品与服务的对象越窄越好,主打核心人群的核心利益与核心需求,把他们打穿打透,不要怕以后其他非核心人群不会来。

同质化竞争,结局必然是价格战。小叶子当家和饿了么开始捉对厮杀了,第一个上来的手段糟糕了,小叶子当家作为细分市场先行者,出了狠手,大量补贴,送冰红茶,送荷包蛋。

饿了么这帮家伙只有5万左右的资金,怎么跟人家小叶子注册资本100万去拼呢?

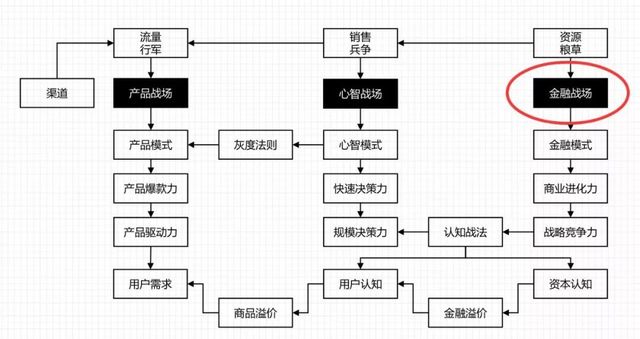

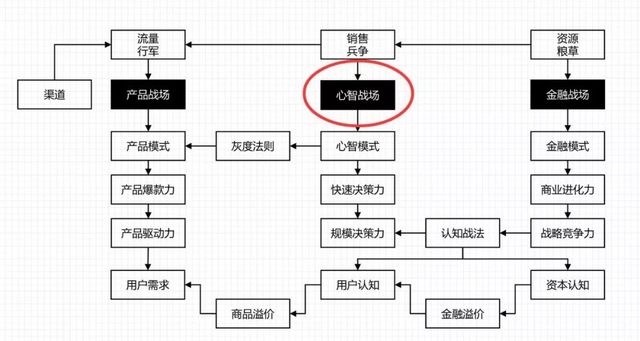

要想从残酷的价格战中生存下来,就必须要选择一个战场,通过高效运营、高效执行进行反击产品战场、心智战场、金融战场,从哪个下手?

只有同质化才会打价格战,送餐体验上饿了么并不占优势。在产品端能不能跟小叶子当家 PK 一把?

前面我们专门强调了,不要认为只有互联网的企业或者从业人员才具有互联网思维,那也是错的,互联网也是金融。因为,互联网最善于做跨时空的价值交换,一边免费把流量拉过来,免费必然亏损,但是不怕,另一边可以把流量变现,就能赚钱。

除了产品本身,饿了么还能创造哪些本来并不存在的价值?这些价值与谁可以交易、互换,还可以直接变现?

一是这种进步是以客户为中心的,以效率提升为驱动的,说着容易做起来就难了。有不少企业把客户思维放在口头上,无法在产品上直接落地;

二是因为无论2C,还是2B,在网络上,每多经过一个页面,流失率比想象的多得多,经过5个页面,几乎就没有客户转化率了。

张旭豪这个大学生团队学习能力真得很强,他们做了一些辅助性工作,把几十个重点商家上个月的经营情况做了分析(在什么时间点订的餐比较多,什么菜是热门菜?)给到商家,帮他们改善经营,提升效率。

本来饿了么提成是8%,现在我希望你根据上个月的量预付下个月的8%。我给你免费做这个分析,不多收一分钱,那个8%也是多退少补的。万一卖得少就退给你,卖得多后面再补给我。

还有一个很牛的,研究另外一个跨界对标在网上卖软件的SaaS。

笔记侠注:SaaS:软件即服务(英文:Software as a Service),21世纪初期兴起的一种新的软件应用模式。

平台帮我卖的量不够的时候,我付你8%对我毫无意义,你帮我赚了92%意义不大,但是量很多的时候觉得又心疼,这怎么办?

SaaS的处理方法是收取年费,饿了么也学习了这一点,按销量收取4800元的年费。这是不是又凭空多融了一笔运营费用,而且提前一年拿到了。这也是金融。

用户一旦形成了“认知”,就要想办法往“人性”层面去推动。收取年费这种价格体系一旦商家接受之后,就会在商家心智里发酵,形成连锁反应。

第三,捡便宜是人的天性。一次性付完4800元以后,商家的客户量交易量在增长,却不必再付额外费用,商家感觉自己捡便宜了。

因为降价促销会对品牌造成巨大伤害,使客户产生“每年在正常时间买货,不如等到在降价时间点买货”的期待。这样客户对你的品牌认知会慢慢的差。

对于客户来说,便宜不重要,捡便宜比便宜本身更重要。你要给客户一种在某种情况下可以捡便宜的机会,可以名正言顺的推销和降价,于是客户量就自然增长了。

饿了么在心智战场做了很多事情,比如他们在2008年的7月17号就注册了一个很容易记的域名,。显然,这都是面向大学生心智而精心设计的。

他们通过编写代码在交大BBS里发站内信进行推广,发完之后一下就爆了,产生了大量的自然流量。这也是顺应大学生心智的推广行为。

在这样情况下,大概打了九个多月,小叶子当家就从上海交大闽行校区这个外卖市场退出了,都没有顽强抵抗。

因为认知失误,多少年后,小叶子当家创始人与某一投资人闲聊时,说我们完美的错过外卖风口,当时就完全没想过外卖会是一个大风口。

显然,在商业三大认知战场(产品战场、心智战场、金融战场),饿了么建立了自身的比较优势,相对竞争对象,学习能力更强,执行力更强。

我这里写的是对友,而不是队友。为什么?因为,我们常常钻在自己的行业中出不来,找不到自己的一个正确的,特别是有很大的可能是异业的对友。我写成对友,就是要提示警醒我们不要局限在自己行业内找合作伙伴。

早期最大的对友是朱啸虎,在关键时刻给了他们很大的支持,投了100万美元。

志存高远、想当独角兽的创业者,一定要在行业5%-10%认可的时候,就开始创业,而一个优秀的早期投资人,会在行业10%-15%认可的时候,就开始投资。

可见,优秀的企业家,命中注定就是孤独的。你开始干一件事的时候,90%的人反对你,打击你,挖苦你。但你要坚持自己的信念。

2008年创立,2011年朱销虎投了第1笔钱,到了2013年,大名鼎鼎的红杉资本投资了饿了么。以此为标志,饿了么在中国外卖品类第一的态势正式形成。这个品类第一是怎么来的?

起步是上海交大闽行校友外卖品类第一。这是一个又细又小的一个区域细分市场。

品类是商业主权,不是规划出来的,也不是靠广告砸出来的。它是在消费的人心智中自然建构出来的。从单点突破的小品类,是可以成长为中品类、大品类第一的。

在品类第一的升级过程中,必须要格外注意的是,消费者心智一旦进入认知决策,就会有认知关联与认知比较。

2013年,阿里系淘点点、美团外卖杀进来了。2014年**外卖杀进来了。无利不起早。这就是整个行业进入高速增长期的典型标志。

饿了么默默耕耘了5年的外卖市场,从2010年1.5亿规模,涨到2014年近100亿市场规模。

2013年以前,有美团,还有大众点评。它们都是以到店堂食流量为主的品类。

2013年起,随市场规模激增,有了行业成果,饿了么正式开创了一个餐饮新品类:外卖。以前的外卖只是堂食微不足道的一个补充,现在成了并列且快速地增长的一条新赛道。

进入2017年,这个品类又发生了变化。以美团、饿了么为代表的,又进行了品类升级,现在叫“本地生活服务类电商”。消费者心智显然已经接受了这种升级。非常可惜的是,饿了么让出了品类第一的宝座。

作为品类领先者的饿了么,眼睁睁地看着淘点点、美团、**都来入局争抢自己的奶酪。这是事实,那怎么认知呢?

淘点点显然在阿里体系的重要性、优先级没有排到足够高的位置,战略力度和战略资源都不够,没怎么认真地玩。

而我本人一直有一个猜想,假如**把食派士给买了,改个中文名字,从外籍金领往中国白领自上而下来打,那中国外卖会不会是另外一种结局?

百 度品牌在用户心智中,是技术驱动型的,直接做一个“**外卖”,是不是属于品牌不当延伸?

就好像我买了一辆奔弛的汽车,就一定会买奔弛的西服么?消费者心智能不能跨过去?营销性价比合适么?

到了2013年大家才发现,原来饿了么开创了新品类,没有开创新行业,也没有开创新产品。原来我们吃饭除了导流到店里之外,还可以送外卖。以前外卖是完全临时应付一下,现在变成了规模化来使用了。

因为它的竞争对手是善于深度思考,善于建立认知优势与比较优势,而且还具有战略欺骗性的美团。在相当长的时间里,外人都以为美团就是试试外卖,没什么大理想。

《孙子兵法》有云:胜兵先胜而后求战,败兵先战而后求胜。胜势战法轻易不打仗,先创造**的条件,首战就是**。找准时机,先胜后战,不胜不战。美团外卖就是典型的胜势战法。

知道为什么而战是底层的,知道怎么战,又厉害了,知道在什么时间战,最牛。并不是你具备的条件立马就可以战,必须等到那个时机,胜势战法以后在互联网中的应用会越来越多。

食派士属于这一类。我有比较优势,我是外国人心智中的品类第一。虽然做不大,你也不能把掉,我也能活得很好。我只做自己的优势产业。

饿了么了当初打小叶子当家是攻势战法。攻势战法求百战百胜(实际情况往往是屡战屡败),打不赢也得打,否则找不到生存机会与方向。一个志存高远、格局比较大的企业家,时时刻刻都在觉察着商场的细微变化。经常问自己这三个问题:

餐饮这样的领域,美团与大众点评是两种不同的方式。美团搞团购,更多是侧重于营销,没有产品端,也没有配送。美团做了监控行动,不管是谁,不管做什么行业,哪怕就是做火葬场的,只要用到互联网,日交易量超过一定数据,美团就派人研究。

他们在研究中发现,外卖市场品类出来了。外卖是高频的,毛利比团购高。美团就此决定进军外卖市场。

当时饿了么排名第一,市场占有率已超越50%。美团外卖要阻击饿了么,从哪儿入手?

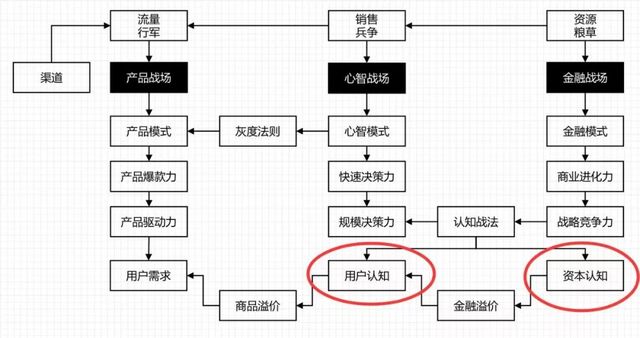

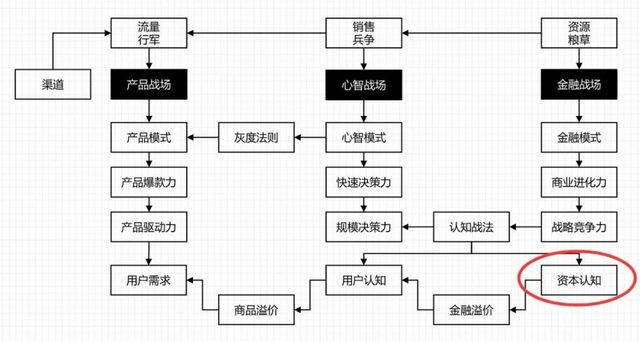

在产品战场、心智战场、金融战场这三个战场中,有两个认知是很重要且容易被我们忽视,或者说不容易找到落地方法的,那就是用户认知和资本认知。

在产品战场,客户的真实需求是短期的,短期需要能看见利益,视野较窄。用户认知往往是长期的、利益更大的,但要说服用户不太容易。

2014年有一个非常知名的基金,已经决定要投饿了么,开始派团队进行尽调。尽调对一个谨慎的投资人来说,只要验证情况大致不差,不要有突发性事件,就从另一方面代表着投资成功。

这个时候美团某高管联系了该基金负责人,重点介绍了美团做外卖的比较优势和认知优势。

底层逻辑是我有运营优势,美团在全国200个城市都有点,都是从“千团大战”的血海中杀出来的,在全国铺点、地推的能力非常强。这是饿了么不具备的。

再者,美团对本地生活服务有自己的认知优势,超级账户理论就是在这一段时间点形成雏形的。

美团成功地阻挠了饿了么的这一轮融资进度,最终这家基金没投饿了么,改投美团了。在资本圈内,对饿了么造成了一定的负面影响,形成了一定的负面认知。

强敌环伺,饿了么当然很紧张,肯定对美团外卖做了很精确的信息了解。美团外卖具有相当强的战略欺骗性。这就是孙子所说的:

美团外卖跟着饿了么后面学了半年,什么创新都没有,饿了么干什么,我就直接copy你什么,闷不吭声学了半年。

这导致了饿了么团队战略误判,他们都以为美团没有创新性,只会做跟随者,自己有一年左右领先的时间。

2014年暑假,美团突然招了1000个人,培训一个月,派到100个城市。饿了么发现后来不及培训,也往这些城市派人。

到了8月份,美团初步战果就出来了。在随后的半年时间里,在全国市场,美团以极高的速度一路直追,始终没给饿了么喘气的机会。

其中一项指标叫订单密度。表面上看外卖是B2C业务,其实不然,它是B2B2C业务,其中一端是商家。

对于商家来说,你一天帮我卖3单,还是20单,这对我的吸引力大不一样。这个指标就叫订单密度。如果一天订单超过50单,这个商家就会积极配合。

在订单密度上,美团敢于把某些特色小品类独家承包**,出手比饿了么要狠多了。特色产品本身即是内容,就这营造出了内容型产品,而这种内容又具有社交性,容易在年轻人中进行口碑自传播。

2015年10月份,美团和大众点评合并之后,对饿了么来说顿时敌人变成了朋友,朋友变成了敌人。本来跟阿里之前死掐,大众点评是我股东,现在大众点评和竞争对手合并了,大众点评就变成我的敌人。

在产品战场,此时的美团已经具有一马当先的优势,而且把外卖品类升级并开创到一个新品类:本地生活服务类电商,还有一个资本认知的术语,叫超级账户。

第一,买的是流量。因为饿了么已经有3亿用户在天天高频玩,尽管阿里不缺流量,但这个流量对它来说很值钱。

第二,本地物流的能力。饿了么可以在30分钟之内送达,这种物流能力是阿里欠缺的。

外卖极有可能会走出来像亚马逊那样先卖书,再卖商品,再走云服务的超级公司,这就是阿里对美团做大之后最紧张的地方,也是腾讯和顺丰等都非常紧张的地方。

本地生活服务电商品类慢慢的变大,会影响到我们每个人。绝对不能以为他只是一个送外卖的。当你站在一家餐饮店的门口,不直接进店,非要查一下大众点评时,消费者决策路径永远地改变了。

当每个月有1亿多人次,通过美团先查询,后决定去本地哪去玩的时候,用户认知是多么强大地改变了我们的消费习惯。

我从来不在媒体上说我最大的教训是什么,好像大家感觉饿了么顺风顺水,其实我是有反思和教训的。我最大的教训是没有想清楚,整个社会不变的是什么样的事情,导致现在一直被对手追着。(张旭豪)有一段话让我觉得贝索斯的思考深度确实挺深:我们很多人每天都很忙,都在适应社会的变化,但是每个人可能没有关注未来10年不变的是什么样的事情。(张旭豪)

你今天做产品、做开发可能有这个需求那个需求,有些需求是变来变去的,但是它本质有很多是一样的。我们反而在本质上没有花很多时间去思考,这样的一个问题是我创业以来觉得我最大的问题。(张旭豪)

一直被对手追着,像噩梦一样,就是因没有建一个护城河,干对手干不了的事。

很多时候我觉得一个成功的公司,6分、7分是靠大势,我们要认准大势顺势而为,而3分呢,其实是靠我们每个人的努力。我们能做的可能就是要靠不断地努力、不断地勤奋,有可能最后才能等到大势的到来。(张旭豪)品类第一,是最好的差异化竞争。它建立在强大的认知优势与比较优势基础之上。

从某种意义上说,饿了么的出现尽管具有一定的偶然性,也说明张旭豪在误打误撞的过程中用了非常好的策略定位。为什么张旭豪第一桶金能杀出来?

肯德基和麦当劳店址基本都选在一个地方,因为客源、流量聚集。早期进入中国的洋快餐需要付出行业教育成本和客户教育成本,后进入者紧贴它们开店,就能节约大量经济成本。

上海交大闵行校区就是因为封闭、大、远,所以才有很大的订外卖需求,小叶子当家在那个地方活得就很好。紧贴着小叶子当家在那个地方做生意,行业教育、客户教育成本人家都付完了,这就是定位。

从认知心理学、行为金融学的角度考虑定位,是因为价格不取决于功能,要在功能上卖价格,就进入认知决策,就很难。

但是价格取决于竞争对手,成本也取决于竞争对手。这两句话是定位的战略价值所在。换言之这两句话,都可以直接应用于金融战场,直接产生经济效益。

战略都是事后总结的,但是饿了么管理团队,特别是创始人张旭豪,早期朦朦胧胧之中有一种非常强的商业直觉,加上非常强的商业学习能力

他们选择了小叶子当家竞争力最薄弱的、用户教育成本最低的一个相对轻度解释的市场,进行强攻,抢占了一个小品类第一,最终不断品类升级,也是取得了令人惊叹的商业成果。